إعداد: خالد جهاد أبو عامر.[1]

(خاص بمركز الزيتونة).

المقدمة:

منذ نشوء السلطة الفلسطينية سنة 1993، خضع الاقتصاد الفلسطيني لكثير من التقلبات التي انعكست على أدائه بشكل سلبي، نتيجة مجموعة من العوامل، من بينها التحكم الإسرائيلي في مفاصله، وتقييده.

حيث سعى الاحتلال لتجيير الاقتصاد الفلسطيني بما يتلاءم مع مصالحه التجارية والاقتصادية بدرجة أساسية، إضافة لخضوع الموارد المالية الفلسطينية للابتزاز الإسرائيلي نتيجة الاشتراطات والخصومات من عائدات الضرائب المعروفة بـ”المقاصة” بشكل تعسفي.

إضافة إلى ذلك، فقد وجهت اشتراطات الدول المانحة في مواردها المالية المقدمة للفلسطينيين على الإنفاق التشغيلي، بجانب خضوعها للتقلبات السياسية، مما أدى لحالة من عدم الاستقرار في المالية العامة للسلطة الفلسطينية.

يتصف الاقتصاد الفلسطيني بأنه ضمن الاقتصادات الناشئة؛ لأن كثيراً من مقوماته تعتمد بدرجة أساسية على التمويل الخارجي الآتية على هيئة تدفقات نقدية يمكن إدراجها ضمن فئة المنح والقروض، وأهم قنوات صرفها الموازنة الفلسطينية، والمنظمات، والوكالات الأممية، والإغاثية، والتشغيلية، وأهمها الأونروا UNRWA، إضافة للتحويلات النقدية من العمالة الفلسطينية في دولة الاحتلال.[2]

تلقت الأراضي الفلسطينية بين سنتي 1994–2017، ما يزيد عن 35.4 مليار دولار كمنح و1.06 مليار دولار كقروض، استحوذت المساعدات للموازنة العامة على القسم الأكبر من هذا التمويل بإجمالي وصل إلى 13.5 مليار دولار واستحوذ على ما نسبته 37%.[3]

على الرغم من هذا الدعم الخارجي الكبير، إلا أن الموازنة العامة الفلسطينية عانت من عجز شبه دائم منذ أول موازنة للسلطة تمّ إقرارها سنة 1995، وحتى نهاية سنة 2020، مما تسبب في إيجاد أزمة بنيوية شكلت تحدياً لصانع القرار الفلسطيني؛ نجمت عن أزمة ارتفاع حجم الدَّين العام على السلطة الفلسطينية، خصوصاً في السنوات الأخيرة.[4]

| للاطلاع على الورقة العلمية بصيغة بي دي أف، اضغط على الرابط التالي: >> ورقة علمية: تطور الدَّين العام للسلطة الفلسطينية في سياقه السياسي والاقتصادي … خالد جهاد أبو عامر |

أولاً: السياق التاريخي لأزمة الدَّين العام للسلطة الفلسطينية:

أعدت السلطة الفلسطينية أول موازنة عامة لها سنة 1995 بمساعدة صندوق النقد الدولي International Monetary Fund، وخضعت في إعدادها للأعراف والقوانين الأردنية والمصرية سارية المفعول قبل سنة1967 ، قبل أن تصدر السلطة قانون رقم 7 لسنة 1998؛ بشأن تنظيم الموازنة العامة والشؤون المالية الساري حتى يومنا هذا.[5]

تقسم الموازنة الفلسطينية وفقاً للقانون الفلسطيني إلى قسمين وهما: الإيرادات والنفقات، يقسم الأول إلى إيرادات عامة محلية وغير ضريبية، والمقاصة، والخارجية، أما الثاني فينقسم إلى نفقات جارية ورأسمالية.

يعرف الدَّين العام في القانون الفلسطيني رقم 24 لسنة 2005، بأنه الرصيد القائم للالتزامات المالية الحكومية غير المسدد، والمترتب عليه دفعه تسديداً لالتزاماتها، وينقسم إلى قسمين:[6]

1. الدَّين الخارجي، وهي الالتزامات المالية المترتب على الحكومة دفعها تسديداً للأموال التي اقترضتها من الدول، والهيئات، والمؤسسات الدولية الخارجية بمقتضى القانون.

2. الدَّين المحلي، وهي الالتزامات المالية المترتب على الحكومة دفعها تسديداً للأموال التي اقترضتها؛ بموجب سندات حكومية، أو من بنوك محلية، أو مؤسسات مالية محلية أخرى.

وفقاً لذلك، فإن الدَّين العام هو العجز الذي ينشأ عند لجوء السلطة للاقتراض الداخلي من البنوك العاملة في الأراضي الفلسطينية، أو المؤسسات الخارجيةـ لتغطية العجز الذي ينشأ عند زيادة نفقاتها مقابل تراجع إيراداتها.

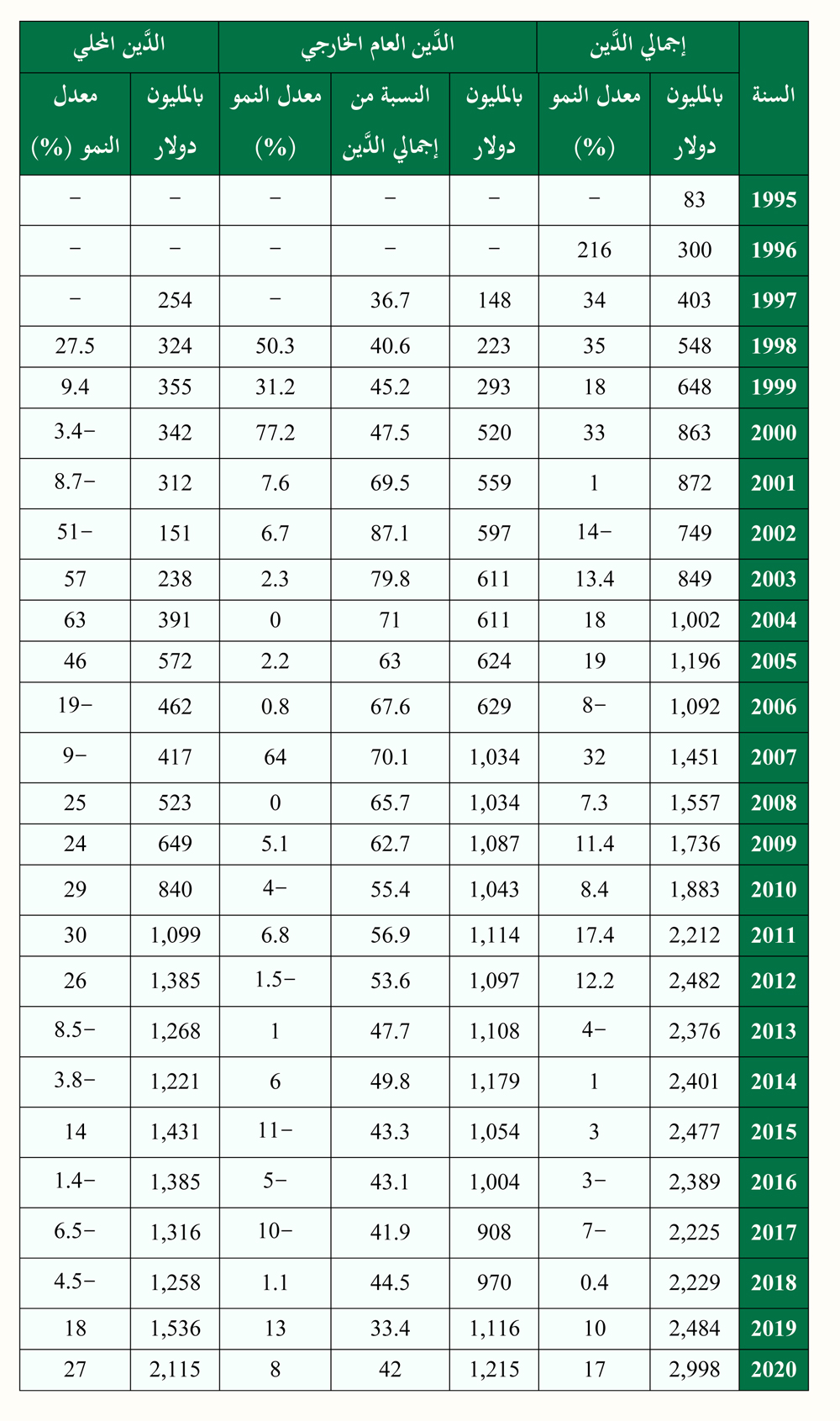

أما عن نشأة الدَّين العام الفلسطيني، فتعود للسنة الأولى لتسلم السلطة الفلسطينية مهامها الرسمية، ففي سنة 1995 بلغ الدَّين العام 83 مليون دولار، وفي سنة 1996 وصل إلى 300 مليون دولار، وفي سنة 1999 ارتفع إلى 648 مليون دولار، ووصلت نسبة الدَّين العام الخارجي المتمثلة بالاقتراض من الجهات الدولية بين سنتي 1995–1999 إلى 52% من إجمالي حجم الدين الإجمالي.[7]

جدول رقم 1: تطور الدَّين خلال الفترة 1995-2020

المصدر: إعداد الباحث استناداً لبيانات الموازنة العامة، وتقارير الاستدامة المالية لسلطة النقد.

بالنظر إلى الجدول رقم 1، نلاحظ ما يلي:

• ارتفاع حجم الدَّين العام على السلطة، منذ إنشاء أول موازنة أعدتها السلطة سنة 1998، بنسبة نمو وصلت إلى 36%، واستمر اعتمادها على القروض لتمويل العجز في الموازنة حتى سنة 2002، الذي شهد تراجعاً نسبياً في نمو الاقتراض بنسبة 14% مقارنة بسنة2001 .

• السنوات الأولى من عمر السلطة الممتدة من سنة 1997–2000، كانت نسبة الديون الخارجية بمتوسط 42.5% من إجمالي الدَّين العام، ولكن مع دخول انتفاضة الأقصى أواخر سنة 2000، وحتى حصول السلطة على صفة دولة مراقب في الأمم المتحدة United Nations سنة 2012، كان الدَّين الخارجي مستحوذاً على النسبة الأكبر من إجمالي الدين العام بنسبة تجاوزت في بعض السنوات 87% و79% كما حدث في سنتي 2002–2003.

• خلال الفترة الممتدة بين 2006–2007، والتي شهدت فوز حركة حماس في الانتخابات التشريعية، نما الدَّين العام بنسبة 40%، من -8% إلى 32%، وتفسير ذلك تعرُّض السلطة الفلسطينية لحصار مالي من قبل “إسرائيل” والدول المانحة؛ رفضاً لنتائج الانتخابات، ويمكن أن نشير هنا أن الدَّين العام على السلطة ارتفع منذ أول موازنة أعددتها في العام 1998 وحتى نهاية العام 2020 بنسبة 8% سنوياً.

• مع أزمة إيرادات المقاصة التي واجهت السلطة في سنتي 2019–2020، رافقها اعتماداً شبه كامل على القروض من البنوك لتغطية احتياجاتها المالية، ومن أبرزها تغطية رواتب موظفيها بنسبة 50% نظراً لاعتمادها على موازنة الطوارئ.[8]

• كما يشير الجدول إلى أن سنة 2020 شكلت رقماً قياسياً بوصول عتبة الدين العام إلى مستوى 3 مليارات دولار، وشهدت سنة 2007 قفزة بالنسبة للدين الخارجي بقيمة 405 ملايين دولار، أما سنة 2020 فشكلت قفزة تاريخية بالنسبة للدين المحلي بقيمة 579 مليون دولار.

ثانياً: السياق القانوني للدَّين العام للسلطة الفلسطينية:

جاء في ديباجة القانون رقم 24 لسنة 2005 في المادة 30 وضع الإطار القانوني للدين العام، من خلال إلزام السلطة بعدم تجاوز مستوى الدين العام بشقيه المحلي والخارجي؛ مستوى 40% من الناتج المحلي الإجمالي بالأسعار الجارية.[9]

وتأتي هذه النسبة ضمن الحدود التي حددها صندوق النقد الدولي بنسبة الدين العام إلى الناتج المحلي للاقتصادات العربية أو الناشئة ومن بينها فلسطين، ولم تتجاوز السلطة الفلسطينية عتبة هذا الرقم منذ تأسيسها، وكانت أعلى نسبة سجلت للدَّين العام في تشرين الأول/ أكتوبر من سنة 2020 بوصوله إلى 12.3 مليار شيكل (3.6 مليارات دولار).

على الرغم من أن هذا البند قيّد من الاستسهال أمام الحكومات الفلسطينية المتعاقبة، بعدم الإسراف في طلبات الاقتراض، لكنه في الوقت ذاته أوجد أزمة مركبة بقيام الحكومات المتعاقبة بالالتفاف عن هذا الشرط؛ نتيجة شحّ الموارد المالية وهو الشراء الآجل، والسحب على المكشوف من البنوك المحلية، مما زاد من مستوى المتأخرات المالية على الحكومة التي كسرت مستوى 15 مليار شيكل، 4.4 مليارات دولار، حتى بيانات شهر تشرين الثاني/ نوفمبر 2020.[10]

ومن خلال إضافة رقم الدين العام إلى المتأخرات المالية على الحكومة، فإن إجمالي الرقم المسجل على الحكومة واجب السداد حتى نهاية سنة 2020، هو 26.8 مليار شيكل (7.9 مليارات دولار) بما يتجاوز نسبة 50% من الناتج المحلي الإجمالي.[11]

دأب الاقتصاديون الفلسطينيون في السنوات الأخيرة إلى دمج المتأخرات المالية على الحكومة تحت بند الدين العام، كونه يخضع لنفس الشروط المنطبقة على الدين العام من حيث استحقاق السداد، كما تعطيه الحكومة أولوية في نفقات الميزانية، ولعل الاختلاف القائم هنا أن المتأخرات المالية تأتي على هيئة قروض مؤجلة مستحقة الدفع بفائدة صفرية.

ويُعد سلام فياض رئيس الحكومة الثانية عشر بين 2007–2013؛ أول من أوجد آلية المتأخرات المالية، كجزء من حالة الالتفاف على قانون الدين العام، وتُعرف بأنها المبالغ المستحقة على الحكومة للهيئات المحلية، كهيئة التقاعد، والموردين المحليين والدوليين، وموظفي القطاع العام.

من جانب آخر، شكل غياب الأسس السليمة في عملية التنمية المحلية، عبر اعتماد السلطة على محاكاة الدول المتقدمة في بناء المؤسسات المختلفة، التي أثقلت كاهل الاقتصاد الفلسطيني بالكثير من الأعباء المالية، سبباً في ارتفاع الدين العام، ووصوله لمستويات قياسية، خصوصاً في السنوات الأخيرة.

عل سبيل المثال لا الحصر، هناك أكثر من 63 مؤسسة عامة غير وزارية،[12] تتلقى تمويلها من قبل السلطة الفلسطينية لتغطية الرواتب والنفقات التشغيلية، مما يمكن اعتباره أحد أشكال الفساد والمحاباة، ويمتاز هذا النوع من الوظائف الخاصة التي تمنح لشخصيات بعينها، بارتفاع أجور مدرائها الشهرية التي تصل 10 آلاف شيكل (2,800 دولار)، مما يشكل انحرافاً كبيراً عن متوسط الأجور العامة لدى موظفي السلطة، ويزيد من بند النفقات العامة، مما يدفع السلطة للاقتراض لتغطية العجز في النفقات.

علاوة على ذلك شكل القصور في التشريعات الفلسطينية بيئة إضافية لانخفاض الإيرادات العامة، ويُعدّ التهرب الضريبي أحد أشكال هذا القصور الذي تعاني منه المالية العامة للسلطة الفلسطينية.

ووفقاً لدراسة أجراها الائتلاف من أجل النزاهة والمساءلة – أمان في2017 ، فإن التهرب الضريبي يصل إلى 65% من إجمالي الإيرادات الضريبية،[13] ووفقا لتقرير صادر عن المجلس الاقتصادي الفلسطيني للتنمية وإعادة الإعمار – بكدار، فإن حجم التهرب الضريبي يكلف الخزينة العامة خسائر سنوية تتجاوز 500 مليون دولار من قيمة الضريبة الكلية، وهي ناتجة عن التهرب الضريبي والتسرب المالي.[14]

ثالثاً: السياق السياسي لأزمة الدَّين العام:

جاءت أزمة الدَّين العام كجزء من مجموعة أسباب أدت لوصول السلطة الفلسطينية إلى مستوى خطير في إدارة المال العام، فعلى الرغم من هشاشة الاقتصاد الفلسطيني، ومحدودية موارده، إلا أن تراكم هذه الأزمة منذ سنوات، وغياب التخطيط الإداري والمالي أدى إلى تغير أولويات التنمية؛ من النهوض بمشروع الدولة الذي حددته السلطة كهدف منشود تطمح لتحقيقه، منذ أن حصلت على عضوية دولة مراقب في الأمم المتحدة في 29/11/2012.[15]

تطلبت إدارة هذه الأزمة من السلطة الفلسطينية موارد مالية كبيرة، وإبقائها كسلطة مدنية تنصب أولوياتها على تسديد ما عليها من مستحقات مالية متأخرة، لكن العودة إلى أصل المشكلة يشير إلى أن لجوء السلطة للاقتراض المحلي والخارجي والشراء الآجل، لأن مسبباته هو عجز الموازنة نتيجة زيادة النفقات مقابل تراجع الإيرادات.

تعتمد السلطة على ثلاثة مصادر لتمويل الإيرادات وهي:[16]

1. الإيرادات العامة المحلية وغير الضريبية، وتأتي من الضرائب على الدخل للأفراد، والأرباح على الشركات والجمارك الداخلية، وضريبة القيمة المضافة، والمكوس، وضرائب الأملاك، والرسوم والتراخيص والغرامات، وتشكل قيمته 1.25 مليار دولار من إجمالي الإيرادات بما نسبته 25% من إجمالي الإيرادات العامة.

2. إيرادات المقاصة، وتأتي من الضرائب والرسوم على الواردات الفلسطينية عبر الموانئ الإسرائيلية، وتشكل 50% من إجمالي الإيرادات العامة بقيمة 2.5 مليار دولار سنوياً.

3. إيرادات المنح والمساعدات الخارجية من مختلف الهيئات، والوكالات التنموية الدولية، بمتوسط 1.25 مليار دولار، بما نسبته 25% من إجمالي الإيرادات الكلية.

الشق الثاني من الموازنة العامة، هو بند النفقات العامة التي تندرج ضمن بندَي النفقات الجارية، وتشمل:

1. الأجور، والرواتب، والعلاوات التشغيلية، والتحويلات للوزارات والمؤسسات العامة والأجهزة التنفيذية الأخرى للسلطة الفلسطينية.

2. النفقات الرأسمالية والتطويرية، وتشمل المشتريات الحكومية، والأصول الرأسمالية، والإهلاك.

اتسمت المالية العامة للسلطة بحالة من عدم الاستقرار منذ نشأتها وحتى اليوم، فعجز الموازنة لم يفارق الميزانية العامة منذ إنشاء أول موازنة، ويعود ذلك إلى عاملين رئيسيين:[17]

1. تذبذب المساعدات الخارجية التي تتلقاها السلطة من دول العالم، وأهمها الولايات المتحدة الأمريكية، والسعودية، والاتحاد الأوروبي.

2. خضوع هذه المساعدات للعامل السياسي، إذ اقترنت غالباً بمدى انخراط السلطة في المفاوضات مع “إسرائيل”، ومنذ توقفها سنة 2014، حصل تراجعاً كبيراً في قيمة هذه المساعدات من العديد من دول العالم، تحديداً من الولايات المتحدة، فيما بقي الاتحاد الأوروبي ودوله الأكثر التزاماً مقارنة ببقية الدول.

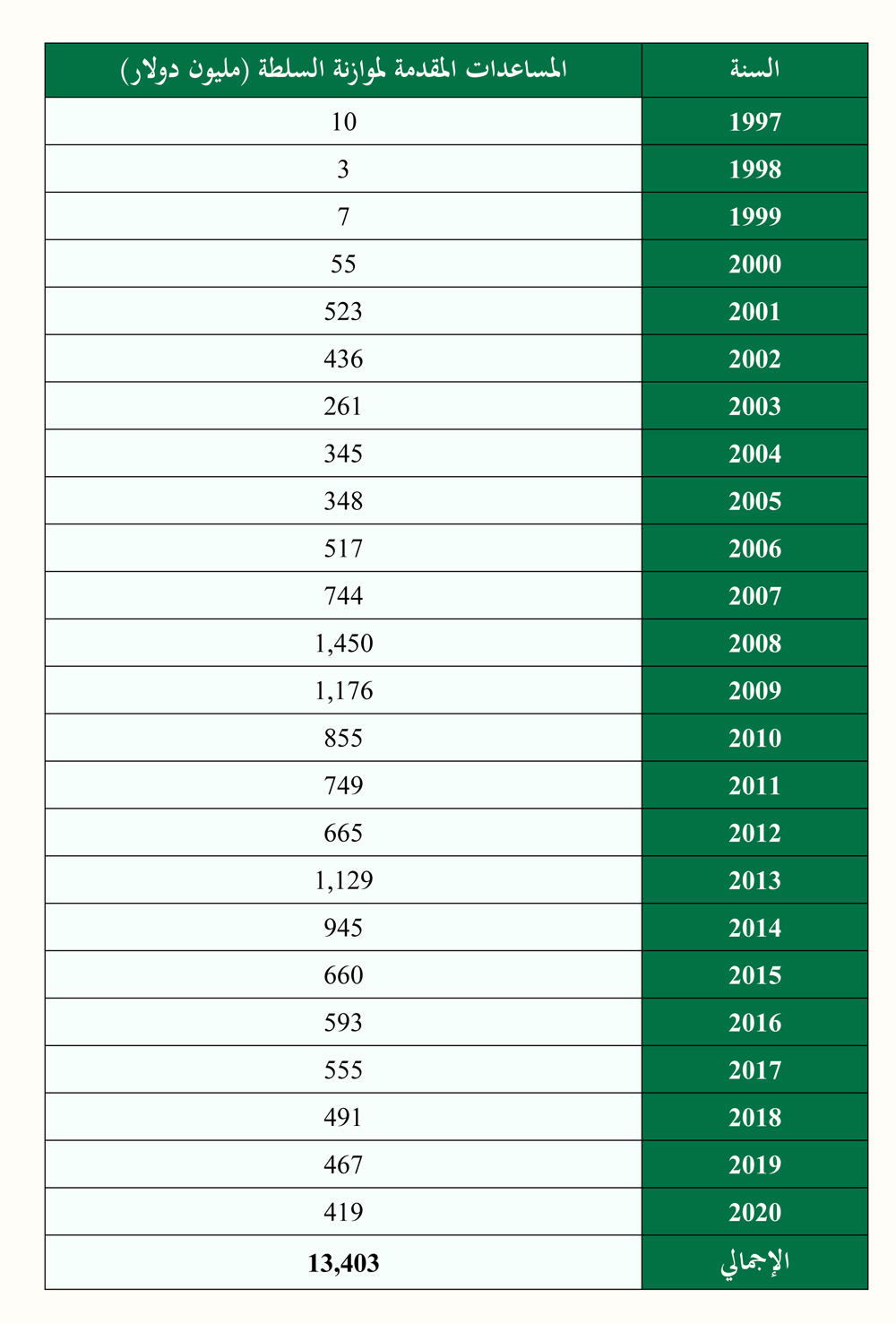

جدول رقم 2: المساعدات الدولية التي تلقتها موازنة السلطة خلال الفترة 1997-2020

المصدر: إعداد الباحث بالاستناد لبيانات المجلس الاقتصادي الفلسطيني للتنمية والإعمار – بكدار.

بالنظر إلى الجدول رقم 2 نلاحظ ما يلي:

• اتسام المساعدات الدولية للسلطة بالوضع السياسي، وبالعلاقة مع “إسرائيل” على وجه التحديد، وتركزت بدايات نشوء المساعدات الدولية على مشروع بناء المؤسسات المدنية والخدماتية، بما فيها تمويل قطاع الصحة، والتعليم، والبنى التحتية، ولم يتجاوز التمويل الخاص بالموازنة عتبة 10 ملايين دولار.

• مع دخول انتفاضة الأقصى أواخر سنة 2000، تشكلت قفزة بالنسبة لحجم المساعدات الدولية التي تتلقاها موازنة السلطة، من 55 مليون دولار إلى 523 مليون دولار بزيادة 468 مليون دولار.

• كما يلاحظ أن المرحلة التي تلت الانسحاب الإسرائيلي أحادي الجانب من قطاع غزة وأجزاء من الضفة الغربية في سنة 2005، وتشكيل حماس للحكومة العاشرة بعد فوزها في الانتخابات التشريعية في انتخابات سنة 2006، وما تلاها من فترة الانقسام،[18] فقد تضاعف فيها حجم المساعدات الدولية الممنوحة لموازنة السلطة بشكل كبير، وقفزت بـ 706 دولارات بين سنتي 2007-2008، وقد اتسمت هذه المساعدات بالتذبذب، لكنها بقيت في مستوى الاستقرار للسلطة حتى سنة 2014 الذي شهد توقف مفاوضات التسوية بين السلطة و”إسرائيل”،[19] وتراجع متوسط المساعدات التي تتلقاها موازنتها من 945 مليون دولار سنة 2014 إلى 419 مليون دولار سنة 2020.

يمكن الاستنتاج أن لجوء السلطة للاقتراض في السنوات الأولى من عمرها جاء لتغطية العجز الذي تعاني منه الموازنة، كون الجزء الأكبر من الدعم الخارجي جاء لدعم الأنشطة التطويرية كبناء المرافق الرئيسية؛ كالمدارس، والمستشفيات، والبنى التحتية من شبكات المياه والكهرباء.

• كما يلاحظ أن مع تنفيذ “إسرائيل” لخطة اجتياح الضفة الغربية ضمن معركة “السور الواقي” (آذار/ مارس 2002 – تموز/ يوليو 2003)، التي شملت تدميراً لأجزاء واسعة من أراضي الضفة الغربية،[20] تراجع الدعم الدولي للسلطة من 436 مليون دولار إلى 261 مليون دولار، مما أدى لارتفاع نمو الدَّين العام من -14% إلى 13.4% خلال الفترة 2002-2003، وتفسير ذلك من وجهة نظر الباحث أن جزءاً كبيراً من هذه القروض التي لجأت إليها السلطة، وبلغت قيمتها 100 مليون دولار؛ لترميم آثار الاعتداءات الإسرائيلية التي طالت مرافق وبنى تحتية رئيسية.[21]

• كما يمكن ملاحظة أن مع مرحلة الانسحاب الإسرائيلي من غزة سنة 2005،[22] ارتفعت المساعدات التي تتلقاها السلطة من الخارج بـ 169 مليون دولار، مما أدى لتراجع نمو الدين العام للسلطة من 19% إلى 8%.

• وخلال المرحلة الثالثة الممتدة بين سنتي 2007–2013، زاد فيها حجم المساعدات الخارجية لموازنة السلطة من 744 مليون دولار إلى 1,129 مليون دولار، ولكن لم تنعكس زيادة هذه المساعدات على حجم الدين العام الذي ارتفع من 1,451 مليون دولار إلى 2,376 مليون دولار خلال نفس الفترة.

• أما في المرحلة الرابعة الممتدة بين سنتي 2014–2020، فقد تراجع التمويل الخارجي للسلطة من 945 سنة 2014 إلى 419 مليون دولار سنة 2020، مما أدى لزيادة قيمة الدَّين العام على السلطة من 2.4 مليار دولار سنة 2014 إلى نحو 3 مليارات دولار سنة 2020، وكانت الزيادة الأكبر سنة 2020، بنسبة نمو 17%.

رابعاً: الانقسام الفلسطيني والفشل الإداري للسلطة الفلسطينية:

شكل الانقسام بين حركتي حماس وفتح منذ منتصف 2007، وما رافقه من تعطيل للمجلس التشريعي، ثم حلّه أواخر 2018،[23] وهو المخول وفق القانون بمراقبة أداء السلطة التنفيذية، وتقييم الأداء العام لماليتها؛ ذريعة استغلتها الحكومات المتعاقبة في الضفة الغربية، التي ترأسها على التوالي: سلام فياض، ورامي الحمد لله، ومحمد اشتية، لتجاوز كثير من نصوص القانون الذي وضع ضوابط ومحددات للآلية التي ستتعامل بها السلطة للدين العام، من بينها:

• تضمن الفصل الرابع من قانون الدين العام رقم 24 لسنة 2005، عرض اتفاقيات الدين التي تبرمها وزارة المالية مع المقرضين المحليين والخارجيين على المجلس التشريعي للمصادقة عليها، وهذا ما لم يحدث منذ 2007، بسبب تعطيل السلطة له، وإصدار المحكمة الدستورية قرارا بحله في كانون الأول/ ديسمبر 2018.

• قيدت المادة 55 من قانون الموازنة رقم 7 لسنة 1998، الذي ما زال ساري المفعول حتى اليوم،[24] السلطة الفلسطينية من أحجام الاقتراض لتمويل النفقات الجارية، كي لا تتحمل الأجيال القادمة عبء الإنفاق الجاري، وتكلفة الدين، سواء لسداد أصل القرض، أم فوائده المترتبة، ويشترط القانون أن يقتصر الاقتراض لدعم المشاريع التطويرية، وجاء ذكرها بمشاريع البنى التحتية والمرافق العامة التي ينأى القطاع الخاص عن تمويله.

بنظرة تحليلية إلى بنود الموازنة العامة، نجد أن نسبة 77% من إجمالي نفقاتها يذهب للنفقات الجارية، وتشكل رواتب الموظفين ما نسبته 60% منها.[25]

وبتحليل سلوك السلطة الفلسطينية في أزمتي المقاصة للعامين 2019–2020، نلاحظ من خلال الجدول رقم 1 ارتفاعاً قياسياً في زيادة قيمة الدين العام بقيمة 514 مليون دولار لجأت إليها السلطة لتسديد رواتب الموظفين عبر قروض مولتها البنوك المحلية بشكل رئيسي.[26]

تقود هذه المعطيات إلى أن السلطة الفلسطينية استغلت أزمة الانقسام لتمرير الكثير من القرارات التي خالفت الكثير من القوانين والضوابط، التي قيدتها عن الإفراط باللجوء للاقتراض لدوافع تركزت بشكل كبير لتمويل النفقات الجارية، بدلاً من اللجوء للاقتراض لتمويل المشاريع التطويرية ذات المصلحة العامة.

كما انتهكت السلطة الفلسطينية قانون الدين العام بالاقتراض المفرط دون الرجوع للمجلس التشريعي، المخول وفق قانون الدين العام رقم 24 لسنة 2005، بالمصادقة على أي عمليات اقتراض.

خامساً: أزمة المقاصة بين السلطة و”إسرائيل”:

يمثل العامل الثاني لارتفاع حجم الدين العام على السلطة الفلسطينية بأزمة إيرادات المقاصة التي لم تشهد استقراراً، وخضعت لمساومات وابتزاز إسرائيلي، كان آخرها أزمة سنة 2020، حينما رفضت السلطة استلام إيرادات المقاصة لستة أشهر بين نيسان/ أبريل وتشرين الأول/ أكتوبر،[27]، مما أوجد حالة من الإرباك في المالية العامة دفعت بالسلطة لاعتماد موازنة الطوارئ التي اقتصرت على تسديد رواتب الموظفين بنسبة 50%.[28]

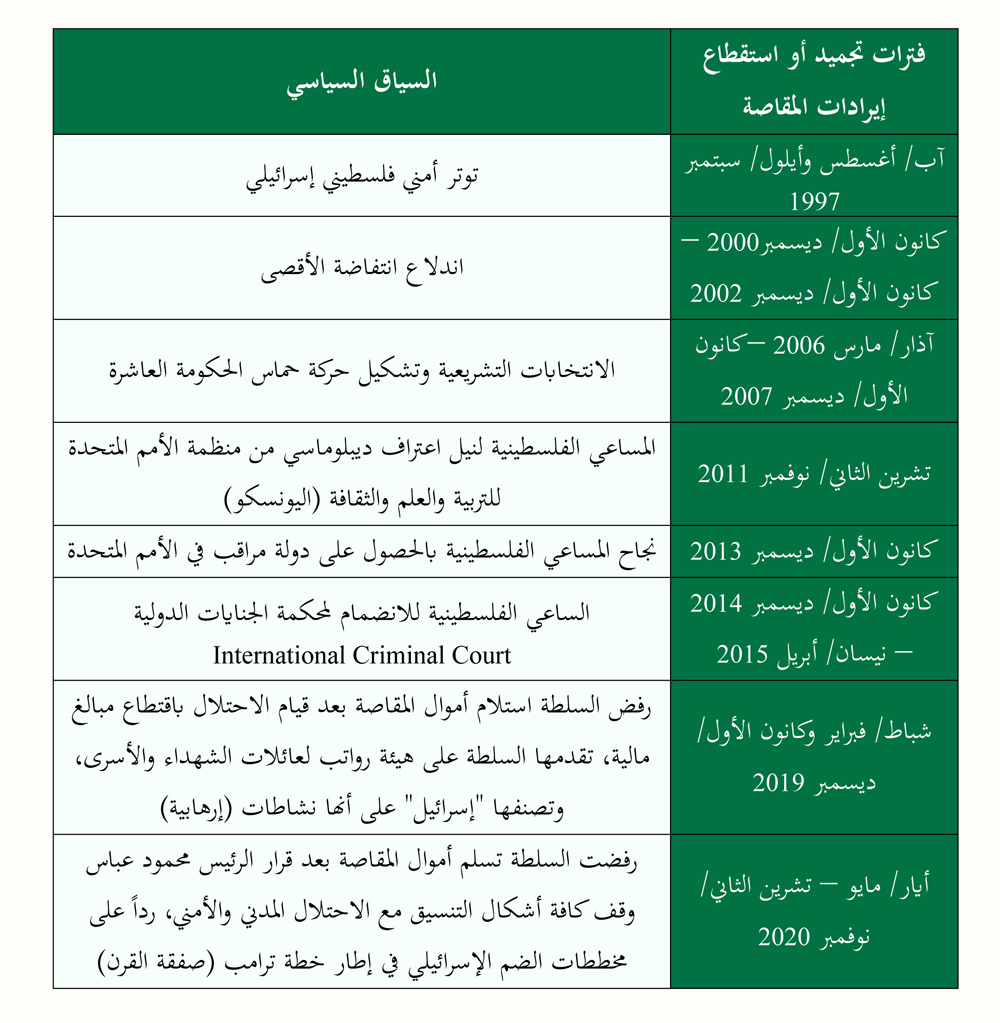

جدول رقم 3: الاعتداءات الإسرائيلية على أموال المقاصة[29]

وكجزء من ترتيبات المرحلة الانتقالية بين السلطة الفلسطينية و”إسرائيل” عقب توقيع اتفاق أوسلو للسلام Oslo Accord سنة 1993، فقد اتفقتا على توقيع بروتوكول باريس الاقتصادي Protocol on Economic Relations سنة 1994، وتضمن بنوداً تقضي بتحويل “إسرائيل” لأموال المقاصة، وهي قيمة ما تجبيه من ضريبة القيمة المضافة على الواردات الفلسطينية التي تأتي عبرها شهرياً، وتسلمها للسلطة مقابل عمولة 3% من إجمالي المبلغ كرسوم تحصيل.[30]

تشكل هذه الإيرادات ثلاثة أنواع من الضرائب وهي:

1. ضرائب مباشرة: ضريبة الدخل على أجور العمال الفلسطينيين في “إسرائيل” والمستوطنات.

2. ضرائب غير مباشرة على الواردات من “إسرائيل”: ضريبة القيمة المضافة على كافة السلع المستوردة منها، وضريبة الشراء على مشتقات النفط، والسجائر، والكحول فقط.

3. الضرائب غير المباشرة على الواردات من الخارج: ضريبة القيمة المضافة، والجمارك، وضريبة الشراء وغيرها.

من خلال جدول رقم 3 يمكن ملاحظة العلاقة بين أزمة الدَّين العام وأزمة المقاصة:

• خضعت أموال المقاصة لابتزاز إسرائيلي، فقد سعت لتجميد تحويلها للسلطة الفلسطينية، كورقة تهديد لإجبارها على تقديم تنازلات سياسية، وتشكل هذه الأموال العمود الفقري بالنسبة للمالية العامة للسلطة كونها تسهم بما نسبته 50–60% من إجمالي الإيرادات العامة للسلطة بمتوسط 500 مليون شيكل شهرياً (150 مليون دولار).

• خلال المرحلة الأولى لوقف السلطة الفلسطينية تسلم أموال المقاصة سنة 1997، لم يظهر تأثير هذا القرار على وضع الدين العام بالنسبة للسلطة، كونها كانت في المراحل الأولى لتأسيسها، وليس لديها التزامات مالية تدفعها للاقتراض لتسديد استحقاقاتها.

• جاءت المرحلة الثانية لوقف “إسرائيل” تحويل أموال المقاصة للسلطة، نتيجة اندلاع انتفاضة الأقصى لمدة سنتين، لكن تأثير القرار لم يكن كبيراً، لأنه ترافق مع زيادة الدول المانحة مساعدتها المالية للسلطة من 55 مليون دولار في سنة 2000 إلى 523 مليون دولار في سنة 2001.

• كما جاءت المرحلة الثالثة بعد فوز حركة حماس في الانتخابات التشريعية وحتى كانون الأول/ ديسمبر 2007، وشهدت زيادة الدَّين العام بـ 400 مليون دولار، وزيادة نسبة نمو الدين بنحو 40%.

• قفز الدَّين العام في أزمة المقاصة بين السلطة و”إسرائيل” بـ 17% خلال العام 2020، و10% خلال العام 2019، بزيادة قدرها 514 مليون دولار، وكان تأثير هذه الأزمة واضحاً بالنسبة للسلطة كونه ترافق مع تراجع الدعم الخارجي الذي تتلقاه من الخارج.

بناء على ما سبق، يمكن استنتاج أن الاحتلال الإسرائيلي سعى من خلال الاتفاقيات التي أبرمها مع السلطة الفلسطينية، وأهمها اتفاقية باريس الاقتصادية، لخدمة مصالحه التجارية والاقتصادية بدرجة أساسية، والعمل على تدمير الاقتصاد الفلسطيني، بما انعكس بشكل سلبي على الإيرادات العامة للسلطة، ودفعها للاقتراض الخارجي لتمويل العجز الذي تعاني منه الإيرادات العامة، ومن أوجه ذلك:

• مصادرة الأراضي والموارد الطبيعية: تسببت السياسة الإسرائيلية بمصادرة الأراضي عبر إقامة المستوطنات، ووضع اليد على الموارد الطبيعية كحقول الغاز قبالة سواحل غزة، وحقل “رنتيس” للنفط والغاز وسط الضفة الغربية،[31] مما انعكس بشكل سلبي على إيرادات ضريبية واستثمارية كان من المفترض أن تذهب لموازنة السلطة لزيادة قيمة إيراداتها بما يسهم بشكل إيجابي في تقليل الاعتماد على الاقتراض.

• وبالنظر للعوائد الاستثمارية المباشرة لإيراد السلطة، فمن المتوقع من تشغيل حقل “مارين” للغاز في غزة الذي تقدر احتياطاته بـ 33 مليار قدم مكعب من الغاز تصل قيمة عوائده لخزينة السلطة 150 مليون دولار سنوياً،[32] ومليار دولار آخر كعائد سنوي لميزانية السلطة من استثمار حقل “رنتيس” النفطي الذي يضم 2.5 مليار برميل نفط، و182 مليار قدم مكعب من الغاز الطبيعي.[33]

• كما أن سيطرة الاحتلال الإسرائيلي على الفضاء الرقمي الفلسطيني؛ بتمكين شركات الاتصالات الإسرائيلية من العمل بحرية في الضفة الغربية، ومنافسة الشركات الفلسطينية، انعكس على تراجع إيرادات السلطة من ضرائب الدخل على الشركات الفلسطينية، التي خسرت حصة سوقية تزيد عن 17% من سوق الاتصالات بالضفة الغربية لصالح نظيرتها الإسرائيلية، وهي في حالة زيادة مستمرة،[34] مما أدى لتراجع إيرادات كان من المتوقع أن تقوم السلطة بتحصيلها ضمن أرباح هذه الشركات.

• أدت الحروب والاجتياحات الإسرائيلية المتكررة لزيادة اعتماد السلطة على الاقتراض، خصوصاً في الفترات التي شهدت تجميد “إسرائيل” أموال المقاصة، كما حدث في حملة “السور الواقي” إبان اجتياح الضفة الغربية 2002 حينما حولت “إسرائيل” 16% فقط من أموال المقاصة.[35]

سادساً: سيناريوهات المرحلة القادمة:

تعكس أزمة الدين العام التي تواجه السلطة الفلسطينية حجم الخلل البنيوي الذي يعاني منه الاقتصاد الفلسطيني، نتيجة لتداخل مجموعة عوامل تسببت بوصول السلطة لهذا المستوى من المديونية للجهات الداخلية والخارجية.

أول هذه الآثار هو عبء الدين المتمثل بالفائدة السنوية التي تتحملها الموازنة العامة نتيجة تسديد هذه القروض، أو من خلال جدولتها، بما يأتي على حساب أولويات أخرى تضطر السلطة لتأجيلها كمشروع تطوير الاقتصاد، والنهوض به، للخروج من حالة التبعية بالاقتصاد الإسرائيلي.[36]

تظهر هذه الأزمة حجم المأزق الذي وضعت السلطة نفسها به، من خلال اعتمادها بنسبة تزيد عن 70% من التحكم الإسرائيلي في إدارة الشأن المالي لموازنتها عبر خضوعها لابتزاز في أموال المقاصة،[37] وعدم الإيفاء بها كورقة ضغط سياسية، مما يدفعها للاقتراض لتسديد استحقاقاتها المالية، وأهمها رواتب الموظفين وعددهم 136 ألفاً، ويرتفع الرقم إلى قرابة 210 آلاف مع إضافة ما تطلق عليهم الحكومة (أشباه الرواتب)، تمثل رواتب المتقاعدين والمخصصات الاجتماعية وذوي الشهداء والأسرى والمحررين.[38]

تظهر هذه الأزمة خضوع الاقتصاد الفلسطيني للعامل الخارجي من خلال اعتماد الموازنة على ما نسبته 25% [39] من إيراداتها العامة على المساعدات الخارجية، وتخضع في أغلب الأحيان لعوامل سياسية، كما حدث مع القطع الأمريكي للمساعدات منذ سنة 2017،[40] وتراجع الدعم العربي أو توقفه بشكل شبه كامل خلال سنتي 2019–2020.[41]

أمام هذا الواقع الذي يواجه السلطة الفلسطينية فإن الخيارات المطروحة أمامها تنحصر في ثلاثة سيناريوهات:

السيناريو الأول: بالنظر إلى أصل مشكلة الدين العام الفلسطيني والناجمة عن تراجع الإيرادات العامة مقابل بقاء أو زيادة النفقات العامة، فإن العامل الخارجي الذي يشكل 75% من إجمالي الإيرادات العامة لموازنة السلطة والمقترن بعودة المساعدات الخارجية وأهمها المساعدات الأمريكية المجمدة منذ 4 سنوات، وإيفاء الدول المانحة بتعهداتها لدعم موازنة السلطة وعدم تجميد “إسرائيل” لأموال المقاصة.

سيؤدي إلى تراجع اعتماد السلطة على القروض المحلية والخارجية لتغطية نفقاتها، الأمر الذي قد ينعكس بشكل إيجابي على المالية العامة للسلطة من خلال تغطية العجز في موازنتها خلال العام الجاري والأعوام القادمة.

السيناريو الثاني: بالنظر إلى طبيعة المرحلة الحالية التي تمر بها الحالة الفلسطينية في حال لم تتوافق نتائج الانتخابات التشريعية والرئاسية مع الرغبة الإقليمية والدولية؛ كفوز محتمل لحركة حماس في هذه الانتخابات تكراراً لتجربة سنة 2006، فإن سيناريو استمرار الضغط السياسي والاقتصادي، من قبل الولايات المتحدة الأمريكية، و”إسرائيل”، والدول العربية يبدو وارداً وبقوة، مما قد يزيد من حالة التدهور بالنسبة للوضع المالي للسلطة، من خلال استمرار قطع المساعدات الأمريكية عن الأراضي الفلسطينية في ولاية الرئيس الأمريكي جو بايدن Joe Biden، أو استمرار الدول العربية بفرض حصار مالي على السلطة، أو قيام “إسرائيل” بوقف تحويل أموال المقاصة للسلطة، سيؤدي أيّ من هذه العوامل الثلاثة مجتمعة أو كل على حدى إلى دفع السلطة إلى تكثيف الاعتماد على القروض المحلية والخارجية مما سيتسبب في زيادة الدين العام إلى مستويات أكبر مما هو عليه الآن.

السيناريو الثالث: أمام السلطة الفلسطينية خيار بقاء الحالة الراهنة كما عليه الآن، وهو اعتمادها المنحصر في الاعتماد على أموال المقاصة من “إسرائيل” واستمرار الأوروبيين في تمويل الموازنة وبقاء الدعم العربي للسلطة ضمن حدوده الدنيا، سيتسبب في زيادة الضغط المالي على السلطة، بما يشكل زيادة بنسبة 18% للدين العام (وهو متوسط الزيادة السنوية في الدين العام خلال فترة عمر السلطة).

في ظلّ مستجدات الحالة الراهنة، التي تشير إلى إمكانية عودة الدعم الأمريكي للسلطة الفلسطينية مجدداً في ولاية الرئيس الأمريكي جو بايدن، وتخفيف التوتر بين السلطة والدول العربية، بما سينعكس على إعادة الدعم المالي العربي في حال أجريت الانتخابات التشريعية والرئاسية والمجلس الوطني، فإن عودة الدعم المالي من الخارج سيؤدي لتخفيض الدين العام على السلطة الفلسطينية، في حال فازت حركة فتح في هذه الانتخابات.

التوصيات:

• ضرورة العمل على ضبط وترشيد النفقات الجارية ضمن جدول أولويات، خصوصاً نفقات الأجور والرواتب نظراً لاستحواذها على 60% من نفقات الموازنة.

• التغيير التدريجي من سيطرة النفقات التشغيلية على النفقات التطويرية ومنحها أولوية، وتوجيه النفقات للمشاريع التي تجلب الاستثمارات لزيادة ضرائب الدخل.

• إعادة النظر في قوانين الضرائب المعمول بها، بما يتلاءم مع احتياجات السلطة مالياً، وبما لا يؤثر سلباً على قوانين تشجيع الاستثمار.

• ضرورة تبني السلطة خطة إصلاح جذرية في مؤسساتها عبر دمج المؤسسات غير الحكومية في الوزارات لتقليل النفقات الخارجية التي تمولها الميزانية.

• اتجاه السلطة الفلسطينية نحو الخصخصة، ومنح القطاع الخاص بعض الصلاحيات لإدارة النشاطات الخدماتية التي تستنزف الميزانية.

الهوامش:

[1] باحث مختص في الشأن الاقتصادي الفلسطيني، حاصل على شهادة الماجستير في تخصص اقتصاديات التنمية من الجامعة الإسلامية بغزة.

[2] معهد أبحاث السياسات الاقتصادية الفلسطيني (ماس)، نحو توظيف أنجع للمساعدات الخارجية المقدمة للشعب الفلسطيني (رام الله: معهد أبحاث السياسات الاقتصادية الفلسطيني (ماس)، 2005)، انظر: http://mas.noursoft.com/records/1/15536.aspx

[3] 35.4 مليار دولار مساعدات دولية منذ تأسيس السلطة الفلسطينية، وكالة الأناضول للأنباء، 13/2/2019، أنظر: https://www.aa.com.tr

[4] نصر عبد الكريم، واقع الدَّين العام ومتأخرات القطاع الخاص في فلسطين، الائتلاف من أجل النزاهة والمساءلة – أمان، 5/9/2019، انظر: https://www.aman-palestine.org/reports-and-studies/9022.html

[5] عمر عبد الرازق، هيكل الموازنة العامة الفلسطينية (رام الله: معهد أبحاث السياسية الاقتصادية الفلسطيني (ماس)، 2002)، انظر: http://library.mas.ps/records/1/11409.aspx

[6] قانون الدين العام رقم (24) لسنة 2005، موقع المقتفي: منظومة القضاء والتشريع في فلسطين، معهد الحقوق، جامعة بيرزيت، 2005، انظر: http://muqtafi.birzeit.edu/pg/getleg.asp?id=15318

[7] سمير أبو مدللة ومازن العجلة، “تطور الدين العام في الأراضي الفلسطينية (2000-2011)،” مجلة الجامعة الإسلامية للدراسات الاقتصادية والإدارية، الجامعة الإسلامية، غزة، المجلد الحادي والعشرون، العدد الأول، كانون الثاني/ يناير 2013، ص 276، انظر: https://journals.iugaza.edu.ps/index.php/IUGJEB/article/download/388/354

[8] انظر: السلطة الفلسطينية تلجأ إلى الاقتراض من البنوك المحلية مع استمرار أزمتها المالية، موقع المونيتور، 3/5/2019، في:https://www.al-monitor.com/ar/contents/articles/originals/2019/05/palestinian-authority-public-salaries-loans-banks.html

[9] قانون الدين العام رقم (24) لسنة 2005، المقتفي، جامعة بيرزيت، 2005.

[10] الدَّين العام على حكومة اشتيه يسجل مستوى تاريخي في نوفمبر، موقع الاقتصادي، 27/1/2021، انظر: https://www.aliqtisadi.ps/

[11] المرجع نفسه.

[12] إهدار الميزانية الفلسطينية…ترضيات وظيفية عبر مؤسسات متضاربة المهام، صحيفة العربي الجديد، لندن، 6/12/2020، انظر: https://www.alaraby.co.uk/

[13] ملخص لأوراق العمل حول: التهرب الضريبي، الائتلاف من أجل النزاهة والمساءلة – أمان، نيسان/ أبريل 2017، انظر: https://www.aman-palestine.org

[14] “بكدار”: حجم التهرب الضريبي في فلسطين يوازي ثلث قيمة الضريبة الكلية، صحيفة الأيام، رام الله، 13/5/2016، انظر: https://www.al-ayyam.ps/ar_page.php?id=10eddf85y284024709Y10eddf85

[15] فلسطين دولة مراقب بالأمم المتحدة، موقع الجزيرة.نت، 29/11/2012، انظر: https://www.aljazeera.net/

[16] نصر عبد الكريم، واقع الدَّين العام ومتأخرات القطاع الخاص في فلسطين، الائتلاف من أجل النزاهة والمساءلة – أمان، 5/9/2019.

[17] نصر عبد الكريم، واقع الدَّين العام ومتأخرات القطاع الخاص في فلسطين، الائتلاف من أجل النزاهة والمساءلة – أمان، 5/9/2019.

[18] 15 عاماً على الانسحاب الإسرائيلي من غزة.. أهم الإنجازات وأبرز الإخفاقات، الجزيرة.نت، 15/8/2020.

[19] إسرائيل توقف المفاوضات إلى إشعار آخر، وتفرض عقوبات اقتصادية على السلطة الفلسطينية، موقع دنيا الوطن، 26/4/2014، انظر: https://www.alwatanvoice.com/arabic/news/2014/04/26/528452.html

[20] السور الواقي.. خيارات إسرائيل العسكرية، الجزيرة.نت، 3/10/2004.

[21] سامح الوادية، المسؤولية الدولية عن جرائم الحرب الإسرائيلية (بيروت: مركز الزيتونة للدراسات والاستشارات، 2009)، ص 100.

[22] نص خطة شارون للانسحاب أحادي الجانب من غزة، الجزيرة.نت، 18/3/2005.

[23] أحمد الخالدي، رأي استشاري في حلّ المجلس التشريعي، موقع مركز الزيتونة للدراسات والاستشارات، 26/12/2018، انظر: https://www.alzaytouna.net

[24] قانون رقم (7) لسنة 1998، بشأن تنظيم الموازنة العامة والشؤون المالية، وكالة وفا، 3/8/1998.

[25] أحمد أبو زعيتر، دور الإيرادات المحلية في تمويل الموازنة العامة للسلطة الفلسطينية مدخل لتعزيز الإيرادات المحلية لتغطية عجز الموازنة (2000-2010)، دراسة ماجستير، جامعة الأزهر، غزة، 2012.

[26] انظر: الحكومة تعلن وقف أي اقتطاعات من رواتب الموظفين، موقع رام الله الإخباري، 28/9/2020، في: https://ramallah.news/

[27] السلطة ترفض استلام الضرائب من إسرائيل بسبب “الضم”، موقع عربي21 ، 4/6/2020، انظر: https://arabi21.com

[28] الحكومة الفلسطينية تصرف 50% من رواتب موظفيها بسبب أزمة المقاصة مع الاحتلال، صحيفة القدس العربي، لندن، 2/7/2020، انظر: https://www.alquds.co.uk/

[29] رائد حلس، أزمة إيرادات المقاصة للسلطة الفلسطينية في سياقها السياسي وتداعياتها الاقتصادية، مركز الزيتونة للدراسات والاستشارات، 7/1/2021.

[30] اتفاقية باريس والمقاصة.. فخ يقيد الاقتصاد الفلسطيني، موقع مؤسسة الإذاعة والتلفزيون التركية (TRT)، 2/12/2020، انظر: https://www.trtarabi.com

[31] نفط فلسطين.. حقائق “الثروة المسلوبة، المركز الفلسطيني للإعلام، 21/10/2017.

[32] حسين مصطفى، كل ما تريد معرفته عن حقل الغاز في غزة وعراقيل الاحتلال، موقع عربي 21، 23/2/2021، انظر: https://arabi21.com/

[33] عدنان أبو عامر، نفط فلسطيني في رام الله، موقع المونيتور، 19/1/2018، انظر: https://adnanabuamer.com/

[34] 8 شركات اتصال إسرائيلية تعمل في الأراضي الفلسطينية، موقع رام الله الإخباري، 25/9/2018.

[35] “الأزمة المالية للسلطة الوطنية الفلسطينية،” معهد أبحاث السياسات الاقتصادية الفلسطيني (ماس)، 20/7/2011، ص 4، انظر: http://www.mas.ps/ar_download.php?id=41b4dy269133Y41b4d

[36] صندوق النقد الدولي، الضفة الغربية وقطاع غزة، تقرير حول تطورات الاقتصاد الكلي والآفاق المستقبلية، 30/6/2014، انظر:https://www.imf.org/~/media/external/country/WBG/RR/2014/063014a.ashx

[37] جعفر صدقة، بشارة: أموال المقاصة ليست حسنة من إسرائيل ونركز على استعادتها، وكالة الأنباء والمعلومات الفلسطينية (وفا)، 15/1/2015، انظر: https://www.wafa.ps/ar_page.aspx?id=sM54kOa657726993957asM54kO

[38] جعفر قاسم، بعد عودة “المقاصة”.. سداد مستحقات موظفي فلسطين أولوية (تقرير)، وكالة الأناضول، 19/11/2020.

[39] بلال كسواني، خبراء: الموازنة الفلسطينية لم تتأثر بوقف المساعدات الأمريكية، وكالة وفا، 8/2/2018، انظر: http://wafa.ps/ar_page.aspx?id=8onx9pa810805994724a8onx9p

[40] هالة جفال، وقف المساعدات الأمريكية للسلطة الفلسطينية والبحث عن قيادة بديلة، المركز الفلسطيني لأبحاث السياسات والدراسات الاستراتيجية – مسارات، 9/5/2019، انظر: https://www.masarat.ps

[41] انظر: عدنان أبو عامر، أغضبت إسرائيل فتوقف الدعم، قصة المساعدات العربية للسلطة الفلسطينية منذ نشأتها، ولماذا تشكو الأن، موقع عربي بوست، 16/7/2020، انظر: https://arabicpost.net

| للاطلاع على الورقة العلمية بصيغة بي دي أف، اضغط على الرابط التالي: >> ورقة علمية: تطور الدَّين العام للسلطة الفلسطينية في سياقه السياسي والاقتصادي … خالد جهاد أبو عامر |

مركز الزيتونة للدراسات والاستشارات، 19/4/2021

[…] المحلية للحد الأقصى المسموح به، ابتدعت حكومة اشتية استراتيجية الدفع الآجل، أو ما يعرف اصطلاحاً بالمتأخرات الماليّة، فخلقت […]